宗教法人の会計Q&A

QA28.正味財産増減計算書の科目

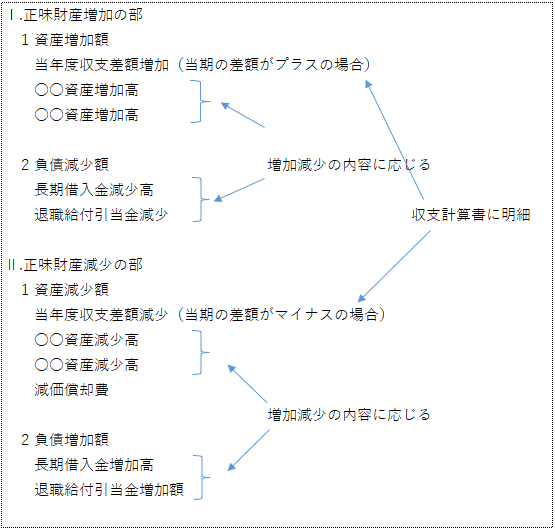

1.ストック式の正味財産増減計算書

貸借対照表の正味財産の増減=収支科目の増減高(収支計算書の差額)+収支科目以外の増減高

正味財産増減計算書

2.フロー式の正味財産増減計算書(企業会計の損益計算書と類似)

・・発生原因別に増加要因と減少要因を記載する

正味財産増減計算書

Ⅰ増加原因の部 1.宗教活動収入 宗教活動収益 墓地(霊園)関連収益 会費収益 寄付金収益 補助金収益 拝観料収益 2.資産管理収入 資産運用収益 資産売却益 3.雑収入 雑収入 4.繰入金収入 ○○特別会計繰入金収益 5.その他収入 Ⅱ.減少原因の部 1.宗教活動支出 (1)宗教活動費 儀式・行事費 教化・布教費 信者接待費 教師育成費 寄付金 (2)管理費 会議費 事務費 旅費交通費 負担金 諸会費 修繕費 保険料 公租公課 2.人件費 役員給与 給与 賞与 雑給 退職金 法定福利費 福利厚生費 3.繰入金 ○○特別会計繰入金支出 4.財務支出 支払利息 5.資産管理支出 資産売却損失 6.その他支出 |