宗教法人の会計Q&A

QA20.収支計算書を作成しなくてもよい宗教法人

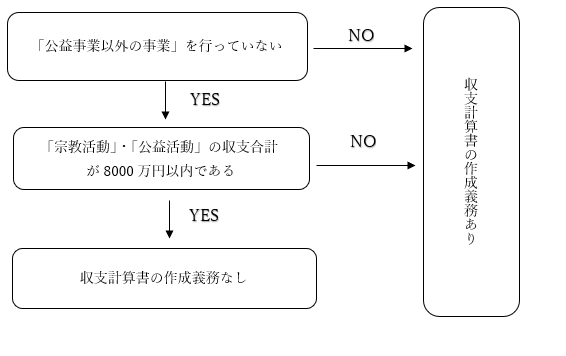

収支計算書については、従来はその作成は任意でしたが、平成7年の宗教法人法の改正によって、原則作成が義務づけられました。ただし、小規模な宗教法人の実情に鑑み、「公益事業以外の事業」を行っていない場合であって、その会計年度の収入の額が文部科学大臣が定める額の範囲内である場合については、当分の間、作成義務を免除することと定められました。この額は平成8年5月に「8000万円以内」(公益事業収入を含む)となっています。 宗教法人の事業区分はQA17で述べたように、宗教活動、公益事業、公益事業以外の事業の3区分となっています。上記の内容をフローチャートにまとめますと以下のようになります。 宗教法人の事業区分(Q&A,17,18,19)を参照ください。

・宗教活動

・公益事業

・公益事業以外の事業

収支計算書の作成義務のある宗教法人とは以下のいずれかです

・「公益事業以外の事業」を行っている法人

・「宗教活動」「公益活動」のみを行っている法人で収入金額が8000万円超の法人