宗教法人の消費税Q&A

QA15.宗教法人におけるインボイスの交付を求められた際の対応

Q.当宗教法人は駐車場等の賃貸を行っていますが、利用者からインボイスの交付を求められています。

どう対応すべきでしょうか。当宗教法人は免税事業者です。

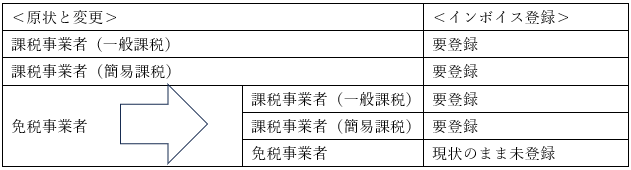

A.宗教法人に限らず、免税事業者の方のインボイスへの対応は様々です。

1)免税事業者のままの選択

この場合、インボイスの発行はできませんので、利用者側が課税事業者(一般課税)である場合は、仕入税額控除ができなくな

るため、取引を制限されるリスクや、一定の値引きの要請があったりなどの不利益を受ける点を考慮する必要があるでしょう。

もちろん、免税事業者を継続しますので宗教法人に消費税の納税はありません。

2)登録事業者となりインボイス発行事業者となる

免税事業者のままでは、登録事業者になることができません。登録事業者になるためには課税事業者であることが条件です。し

たがって、登録事業者となった場合は、今後は消費税を納付が生じるというデメリットが生じます。ただし、免税事業者の方が、

インボイス発行事業者になった場合、一定期間については、税制上の特例計算が認められるようになっています。(2割特例:令

和5年10月1日から令和8年9月30日までの日の属する各課税期間)

また、今、免税事業者である宗教法人が課税事業者となる場合は、簡易課税の選択が可能であると思われます。有利、不利を計

算のうえ、選択してください。