相談事例Q&A

QA8.収益事業の判定(予約サイトを通じた座禅等)

Q.予約サイトの運営者より、座禅等の紹介ビジネスを行うので参加しないかとの勧誘を受けています。税務上の問題があれば教

えてください。

A.収益事業に該当するか否かの判断が必要になります。

その判断はビジネスモデルによって異なりますが、収益事業に該当する場合には課税が発生することとなります。

<解説>

公益法人等は、各事業年度の所得のうち収益事業から生じた所得についてのみ法人税が課税されることとなっています。(以下

「収益事業課税」)。この収益事業課税は、株式会社等の普通法人との競合関係の有無や課税上の公平の維持等、専ら税制固有の

理由から法人税法施行令において規定されているものであり、現在は物品販売業等34業種の事業が限定列挙として定められていま

す。

さて、今回のビジネスモデルにおいて、予約サイトを営利法人が運営し、一般消費者から申し込みがあった場合の商流について

ですが、典型的には下記のⅠ、Ⅱのいずれかの類型になるかと考えます。

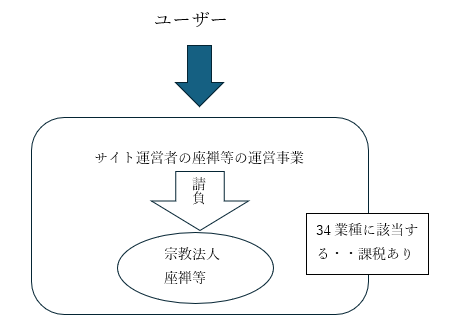

<Ⅰ型>:予約サイトの運営者が、このサービス提供者であり、価額の設定、集金、手配等を行い、宗教法人がその場を提供する

といったようなケース

このケースにおいては、ユーザーは運営者が示した条件により対価の支払いを行い、またそのサービス提供を求めます。したが

って、ユーザーと宗教法人との直接の交渉はなく、宗教法人側には裁量の余地がないことになります。宗教法人側は、直接的には

一般個人にサービス提供を行うものの、実質は、運営者との契約に基づく業務委託の履行といえます。したがって、運営者と宗教

法人とは、この業務についての委託の関係にあると言えます。

先に述べた収益事業課税の対象となる34業種のうち「請負業」については、法人税法上特に定義がなく、その範囲は明確化され

ていませんが、法人税基本通達15-1-27ではこの「請負業」は、「事務処理の委託を受ける業が含まれるから、他の者の委託に基

づいて行う調査、研究、・・・検定等の事業は請負業に該当する」と規定されていることから、請負業の範囲は委託業務が含まれ

きわめて広い内容といえます。

そうすると、宗教法人がこの契約化のなかで行う座禅、写経等の役務提供は、サイト提供者に対する34業種のうちの請負業に該

当し、課税が生じると考えます。

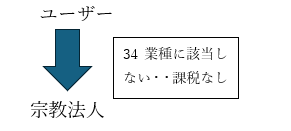

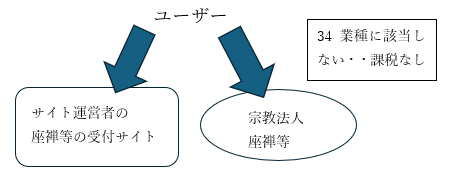

<Ⅱ型>:予約サイトの運営者が、あくまでも仲介のみを行い、価額の設定、集金、手配等は宗教法人が主体的に行っているよう

なケース

このケースでは、宗教法人が単独においてすでに、同様のサービスを一般ユーザーに行っている場合などは、同一条件(時間、

価額等)での提供を行うなどをしているとすれば、実質はサイト運営者にとらわれない、すなわち宗教法人が独立して座禅、写経

等を行っている場合と同様の対応となるため、収益事業とならないと考えます。

実際には、ⅠとⅡの類型の間には様々なパターンが考えられますので、それがⅠ類型なのか、Ⅱ累計なのかの難しい判断が必要

かと存じます。