相談事例Q&A

QA10.消費税の課税対象について

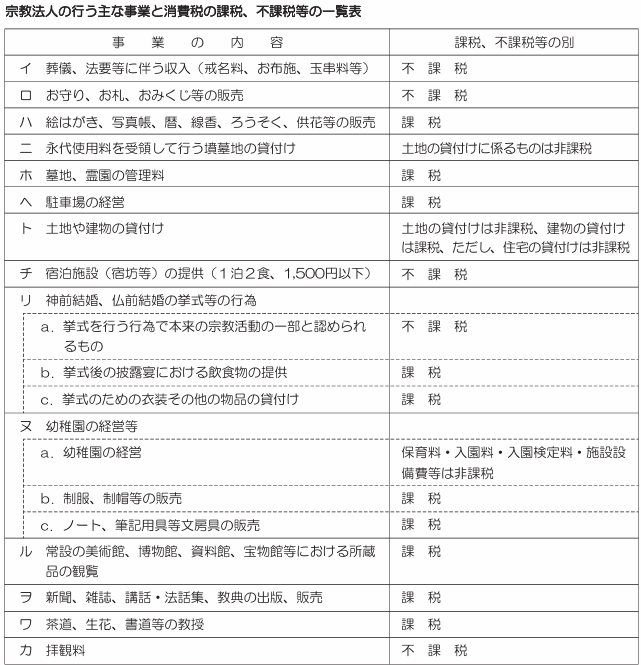

Q.消費税の納税対象は、収益事業部分のみという認識で合っていますでしょうか?

A.宗教法人は、免税事業者である場合を除いて、一般の事業会社同様に国内で課税資産の譲渡等を行えば消費税・地方消費税の納

税対象となります。これは、本来の宗教事業であっても収益事業部分であっても、同様です。

消費税の課税対象となるかどうかの判断基準は、原則として事業として行われる行為が対価性のある資産の譲渡などに当たるか

どうかで判断されます。

ただし、宗教事業に係るお布施や喜捨金などは、対価性がないものですから、宗教事業に係る多くの部分は不課税となることも

事実です。

(国税庁HPより)