宗教法人の消費税Q&A

QA8.特定収入とは

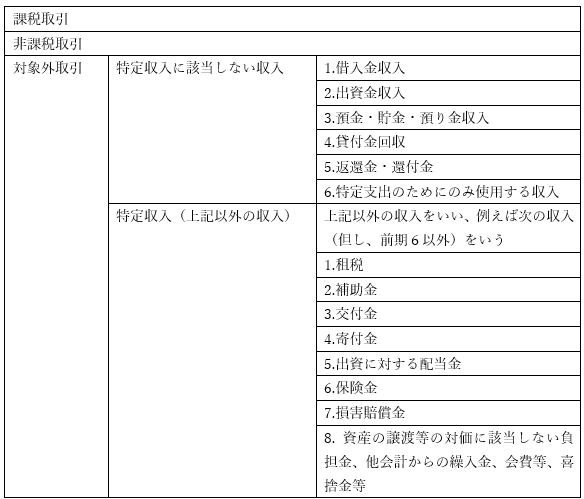

Q.特定収入とはなんでしょうか

A.消費税の取引区分には、課税取引、非課税取引、対象外取引に区分されますが、「特定収入」とは、この取引区分のうち、対象

外取引に属するものです。

消費税の規定では、「資産の譲渡等の対価に該当しない収入のうち、令第75条第1項各号《特定収入に該当しない収入》に掲げ

る収入以外の収入をいう」とされています。

この定義自体がわかりにくものですが、全体を分類すると次のようになります。

<計算式>

特定収入=不課税収入-特定収入に該当しない収入