宗教法人への寄付・相続Q&A

QA7. 宗教法人の運営組織が適正であることについての解釈(施行令25条の17⑥1号)(2025.8.25改訂)

「租税特別措置法第40条第1項後段の規定による譲渡所得等の非課税の取扱いについて」

(直資2-181(例規)昭和55年4月23日)17

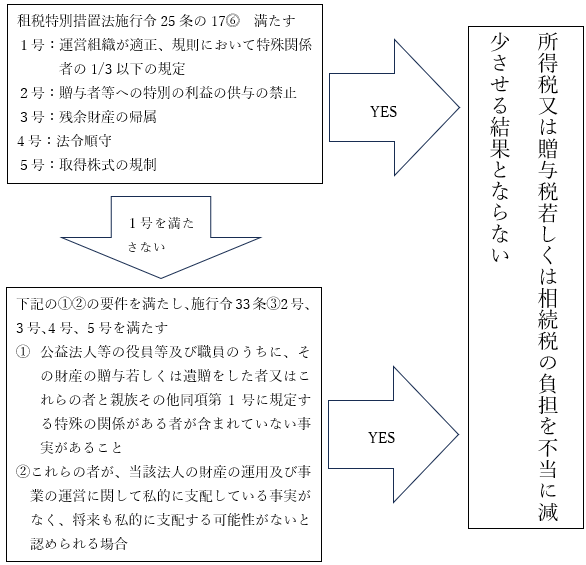

租税法40条が認められるためには、措置法施行令25条の17にその要件が示されています。その一つに運営組織が適正であるこ

とが求められており、具体的には同条⑥に定められていますが、贈与をうける宗教法人側がこのガバナンス体制を構築するのは高

いハードルです。(参照QA5)

贈与した個人等と贈与をうける宗教法人側に私的な支配等の関係性がないと認められる場合は、QA5に示すガバナンス体制でな

くとも、下記①②を満たせば、同項1号を満たすものとして取り扱うことが認められます。(宗教法人側が課税されない要件につい

ても同様の緩和措置があります。(QA10))