宗教法人への寄付・相続Q&A

QA11.租税特別措置法40条申請の「一般承認」「特例承認」

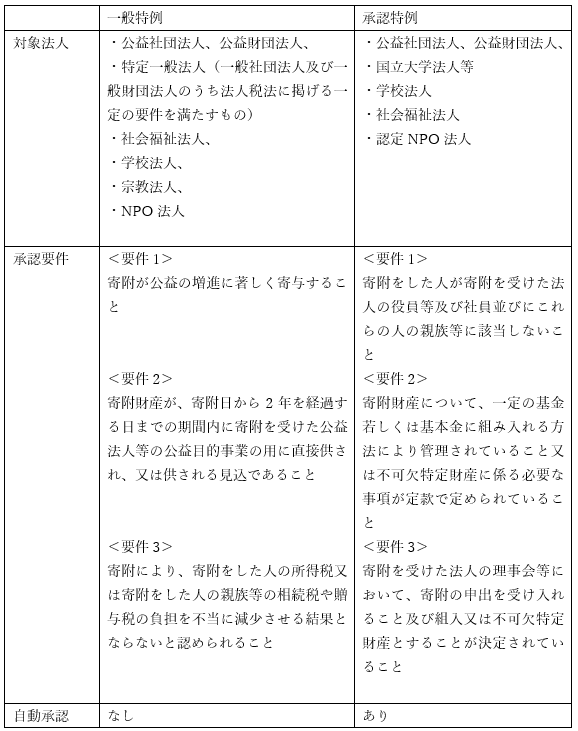

租税特別措置法40条は、一定の要件を満たしていることについて国税庁長官の承認を受けた場合に、寄付財産に係るみなし譲渡

所得税が非課税になる制度です。(参考QA4)

この承認の方法には、「一般特例」と「承認特例」があります。この承認特例とは、一定の要件を満たした場合に、国税庁長官

の承認を受けるにあたって、一定期間に承認決定が行われなかった場合は、承認があったものとみなす制度です。

承認特例の対象法人には、宗教法人は該当しておりませんので、宗教法人については、国税庁長官よりの承認を受ける一般承認

のみ認められております。