宗教法人への寄付・相続Q&A

QA10.贈与を受けた宗教法人の「不当減少事由」の緩和措置

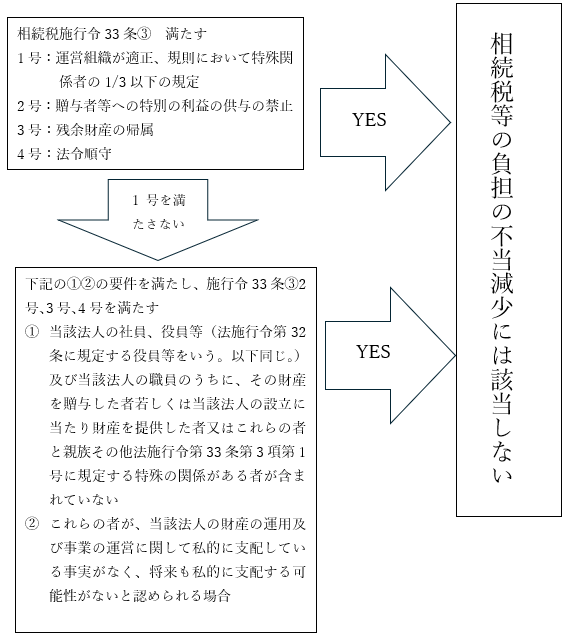

A.相続税施行令33条③1号について、税務通達に示めされた内容の法人規則を策定し、運用することは、小規模宗教法人において

はハードルが高いものです。(参照QA9)

実際、寄付者と法人の関係性が独立したものであれば、相続税等の負担の不当減少にもあたりませんので、下記のような取扱い

が認められます。

(法令解釈通達「持分の定めのない法人に対する贈与税の取扱い」14)

贈与を行った個人側の課税の措置についても同様の緩和措置があります(QA7)