宗教法人への寄付・相続Q&A

QA17.相続税施行令33条VS措置法施行令25条の17(No.1)

Q.個人の不動産を宗教法人に贈与した場合に、宗教法人側の課税と個人側の課税の関係を教えてください(条文、通達の比較)

A.宗教法人が贈与等をうけた場合、相続税施行令33条③の要件を満たせば、宗教法人には課税が生じないとされています。

一方、個人が不動産等を宗教法人に贈与等した場合に、租税特別措置法40条の承認をうければ個人に課税が生じないとされてい

ます。この40条の承認をうける基準として、措置法施行令25条の17が示されています。

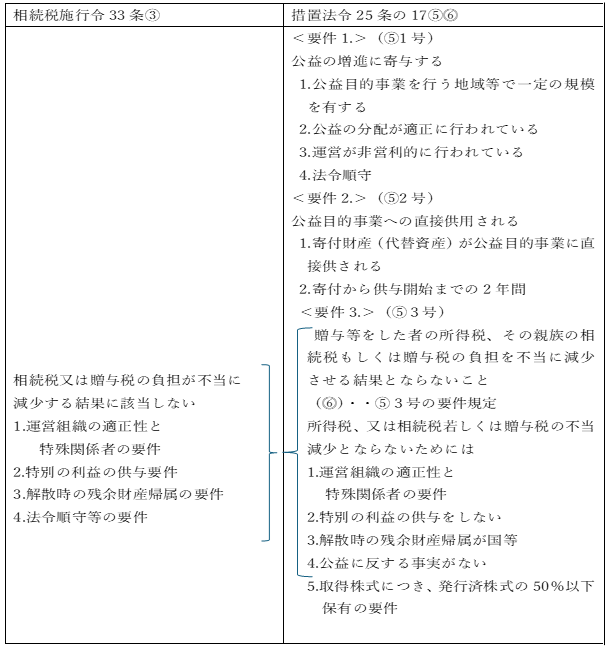

それぞれの要件を対比して示すと次のようになっています。

非課税となる要件が重複している実際の条文を記載すると次のようになっています。比較してみると、記載されている内容は同

一と考えられます。

| 相続税施行令33条③ | 措置法令25条の17⑤⓺ | |

| 運営組織の適正性 | 相続税法施行令33条③ 1号 その運営組織が適正であるとともに、 | 措置法25条の17⑥ 1号 その運営組織が適正であるとともに、 |

| 特殊関係者等の規制 | 相続税法施行令33条③ 1号 「その規則において、その役員等のうち親族関係を有する者及びこれらと次に掲げる特殊の関係がある者(「親族等」という。)の数がそれぞれの役員等の数のうちに占める割合は、いずれも3分の1以下とする旨の定めがあること。」 | 措置法25条の17⓺ 1号 「その規則において、その理事、監事、評議員その他これらの者に準ずるもの(以下「役員等」という)のうち親族関係を有する者及びこれらと次に掲げる特殊の関係がある者(次号及び同項第1号において「親族等」という。)の数がそれぞれの役員等の数のうちに占める割合は、いずれも3分の1以下とする旨の定めがあること。」 |

| 特別の利益供与 | 相続税法施行令33条③ 2号 「当該法人に財産の贈与若しくは遺贈をした者、当該法人の設立者、社員若しくは役員等又はこれらの者の親族等(次項第2号において「贈与者等」という。)に対し、施設の利用、余裕金の運用、解散した場合における財産の帰属、金銭の貸付け、資産の譲渡、給与の支給、役員等の選任その他財産の運用及び事業の運営に関して特別の利益を与えないこと」 | 措置法25条の17⓺ 2号 「その公益法人等に財産の贈与若しくは遺贈をする者、その公益法人等の役員等若しくは社員又はこれらの者の親族等に対し、施設の利用、金銭の貸付け、資産の譲渡、給与の支給、役員等の選任その他財産の運用及び事業の運営に関して特別の利益を与えないこと。」 |

| 解散時の残余財産帰属 | 相続税法施行令33条③ 3号 「その寄附行為、定款又は規則において、当該法人が解散した場合にその残余財産が国若しくは地方公共団体又は公益社団法人若しくは公益財団法人その他の公益を目的とする事業を行う法人(持分の定めのないものに限る)に帰属する旨の定めがあること。」 | 措置法25条の17⓺ 3号 その寄附行為、定款又は規則において、その公益法人等が解散した場合にその残余財産が国若しくは地方公共団体又は他の公益法人等に帰属する旨の定めがあること。 |

| 法令順守 | 相続税法施行令33条③ 4号 「当該法人につき法令に違反する事実、その帳簿書類に取引の全部又は一部を隠蔽し、又は仮装して記録又は記載をしている事実その他公益に反する事実がないこと。」 | 措置法25条の17⑥ 4号 「その公益法人等につき公益に反する事実がないこと。」 |